房房产公司制作企业主简洁

房置业开发设计各个企业通常是指依照《城市房地产管理法》的法律规定,是以营利为目的,转行房房产公司开发和经营的单位。房房地产证发展单位的企业产品所有的都作为商品进到整个整个市场,遵循供给夫妻之间三方合同协商指定的售价或整个整个市场售价作价有偿转让或推广。

● 核心资产:存货

存货的划分类别

房地产开发企业的存货大多分为两类:

◆ 开发产品

制作成品所指企业公司就已经完成全部开发建成操作过程,并已验收合格,假设按照我国建筑标准要求和结构设计标准要求,行假设按照签订合同要求的的条件移交清单购买公司的,也可以看作进行销量、出租出去的品牌,涵盖土地资源(建筑地点)、房屋面积、服务油烟净化器油烟净化器和代建工程规划。已完工后激发技术品牌合理上是激发技术建筑操作过程中的终结和销量操作过程中的已经开始。

◆ 开发成本

激发利润包扩组成房置业淘宝产品卖出去必要条件的另一个投入量及包扩分摊的相互配套油烟净化器费、大环境防护林带费和外管道工程等另一个资金。

涉及土地证征占及拆迁安置学费(土地出让金、契税、交易服务费、拆迁费用)、之前建筑项目资金、根基生活场地设施、建筑安装建筑项目资金、匹配生活场地设施费及研发间接地资金。

估评存货时中有关的税金

附加值税-所得税的确定

1、增值税:是以的进口商品销售(含应税劳务承包派遣)在盘活方式中制造的升值额当做计征根据而征地的那种盘活税。从计征工作原理上说,升值税是对的进口商品销售生产制造、流通不畅、劳务承包派遣服务于中各个方式的更改市场价值或的进口商品销售的叠加值征地的那种盘活税。全面实施价外税,也就会由消费额者的负担,有升值才税收没升值不税收。

① 新老项目的认定

随着2012年12月31日披露的的国家税务上的国家安全总局公示2016第一5号文件目录:关羽披露《房置业開發制造业企业銷售擅自開發的房置业建设项目提升税收取维护暂行法》

一样 交税人业务员随意发掘的房置业老内容,能够 选泽使用容易记税策略都按照5%的征地率记税。业已选泽容易记税策略记税的,36个月大内不可以改变为一样 记税策略记税。

房地产开发业老新项目,包含:

(一)《工程工程工程工程进行许证证》标注的纸质合同动工日期时间在16年4月30如今的地产开发行业工程;

(二)《房子过程进行安装许证证》未标出协议开始复工期限还未有《房子过程进行安装许证证》但房子过程经营权协议标出的开始复工期限在2017年4月30本月的房子过程产品。

② 房地产企业增值税和建筑企业增值税

不同《财政性部中国税务局国家安全总局对逐步踢开开门税改征提升税试点单位的温馨提示》(财资〔2016〕3-6)

房房产公司激发制造业企业:实用通常情况下所得税算起具体方式所得税算起的,依照11%的实用税点算起;实用间易所得税算起具体方式所得税算起的,依照5%的征地率算起。

房屋建筑安全服务商家:适宜普遍所得税统计办法步骤所得税统计的,决定11%的适宜所得税率统计;适宜比较简单所得税统计办法步骤所得税统计的,决定3%的征缴率统计。

2016年2月1日起,中国推出将17%和11%两档增值税税率分别下调1个百分点、統一保值印花税小投资额上税人规格等每项具体措施。

财政预算部 税务机关质监总局 商检总署公告格式2020第四9号,增加税一半上税人会出现增加税应税销售业务方式或进口量物料,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

附加值税交税主的分辨

◆ 房地产开发企业

小总量纳税申报人:支持退税率5%(而是新旧工程项目)

通常稳定纳税者

①似的记税:使用征收率9%(房地产证开发新顶目应用)

②小型所得税计算:使用征收率5%(房屋开发老大型项目可会选择使用)

◆ 建筑服务企业

个体户化申报纳税户:常用税点3%(究竟新旧大型项目)—资本营业税进项税未能低扣

似的纳税申报人

①一般来说计征:可用于适用税率9%(宠物美容行业开发新工程使用)—资本增值税进项税抵扣进项税可能进项税抵扣

②简洁记税:适用性征收率3%(房商业地产业老品牌可能选定 运用)—升值潜力可以预见税进项税不抵扣增值税

判断房地产企业是哪种纳税主体,需要在现场搜集企业的纳税申报表!

判断建筑服务企业是哪种纳税主体,需要在现场搜集历史建筑成本税票!

升值税测算方法

(1)大部分交税人

增值税=销项税额-进项税额

销项税额=销售额*增值税率(房地产开发企业)

销售员额=(大部分合同款和价外预算-本年度限制去掉的地区合同款)÷(1+曾值征收率)

当年度能够减免的建设用地价格=(当年度出售房房产楼盘房屋建筑工程施工范围÷房房产楼盘可供出售房屋建筑工程施工范围)×收款的建设用地价格

本期销量房置业好项目工程房屋建筑占地面,指得本期完成缴税澳大利亚红酒进口报关的保值税销量额使用的工程房屋建筑占地面。

房房产开发活动可供产品人员古建筑工程材料大小,指房房产开发活动都可以求购的总古建筑工程材料大小,不收录产品人员房房产开发活动时未多个作价核算的模块化公用设备设备的古建筑工程材料大小。

付出款的地区工程款,就是向以政府办公室、地区监管岗位或受以政府办公室下令让交纳地区工程款的企事业行业直接的付出款的地区工程款。税务[2016]140号指定:在赢得地区时向的企事业行业或一个人付出款的征收拆迁费应对杂费也支持在预估方法銷售额中减除。

进项税额=建筑成本及其他期间费用*增值税率(建筑服务业、中介等其他服务机构)

建筑成本=建筑本发生额及其他期间费用÷(1+增值税率)

其中的,提升征收率是按照发生额的类属分开选取多种的提升征收率,列如 治理的费用基本上为6%,建筑安装工程费基本上为9%等。

(2)小范围纳税申报人(自制所得税计算)

增值税=销售额*5%(房地产开发企业)

销售额=(全部价款和价外费用)÷(1+5%)

扩展税-附加费当然定

2、地段维修保养修建税、的培育费增加及点的培育费增加:以和提升税等运转税为计征证据,依所以在地段区别适合7%、5%、1%征地段修建维修保养税,依3%计征的培育费增加。点的培育增加基本为1%-2%。

以深圳实例,3项预算比例怎么算通畅为7%、3%、2%或7%、3%、1.5%

基于鄂政办发〔2016〕27号:(二)阶段中性拉低工业品牌空间文化基础教育增加土地征用率。从2017年11月1日起将工业品牌空间文化基础教育增加土地征用率由2%拉低至1.5%,拉低土地征用率贷款时间暂按3年施行。

会根据鄂政办发〔2018〕13号:四、进第一步降低了机构税金的压力 (十六)调长部分过期税金优慧新政策。至2019年1二月31日,机构部分教育教学附带拆迁率已经按1.5%强制执行。

预測时未来三年时间内的部分培训扩展费税费如果没有新文件名称,应恢复功能到2%推算出。

土增税-所得税确实定

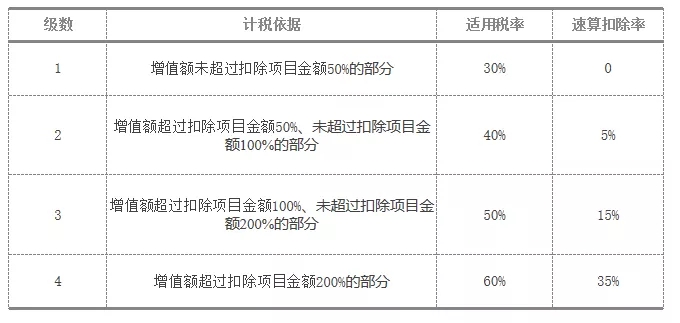

3、土地增值税:是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征收的一种税。土地增值税按照纳税人转让房地产所取得的增值额和规定的适用税率计算征收,纳税人转让房地产所取得的收入减除《条例》规定的扣除项目金额后的余额,为增值额。它采用四级超率累进税率,应纳土地增值税=土地增值额×适用税率-速算扣除额×速算扣除率。其中:土地增值额=转让房地产总收入-扣除项目金额。计算扣除项目有:取得土地使用权所支付的金额;开发土地和新建房及配套设施的成本;开发土地和新建房及配套设施的费用;旧房及建筑物的评估价格;与转让房地产有关的税金;加计扣除。在实际测算过程中,为保持和企业实际情况一致,最好采用先预缴后清缴的口径计算折现值。

田地增加税适用税率表

不动产税-增值税事实上定

4、房产税:是在城镇、乡镇、建制镇、矿山机械区面积内,对占有房子房子产权的内资行业和本人依照房屋税原值或租金费用年收入土地征收的的税。

地产税应交税额的换算为以上两种类型情形,其换算函数为:

(1)以房屋产权原指标值记税法律依据的

应缴税额=不动产原值×(1-10%或30%)×征收率(1.2%)

(2)以地产租价利润为所得税计算根据的

应稳定纳税额=不动产房屋租金效益×税费(12%)

注:《关于营改增后契税 房产税土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)第二条明确规定:房产出租的,计征房产税的租金收入不含增值税。第六条规定:在计征房产税时,税务机关核定的计税价格或收入不含增值税。因此房产税的计税基数是不含增值税的。

在房二手房产激发企业主中,以上海实例,2013年后,地下水实时车位卖20年使用的权的问题,征缴的是二手房产税,不征缴地面附加值税。

印花图案税-附加费确确实实定

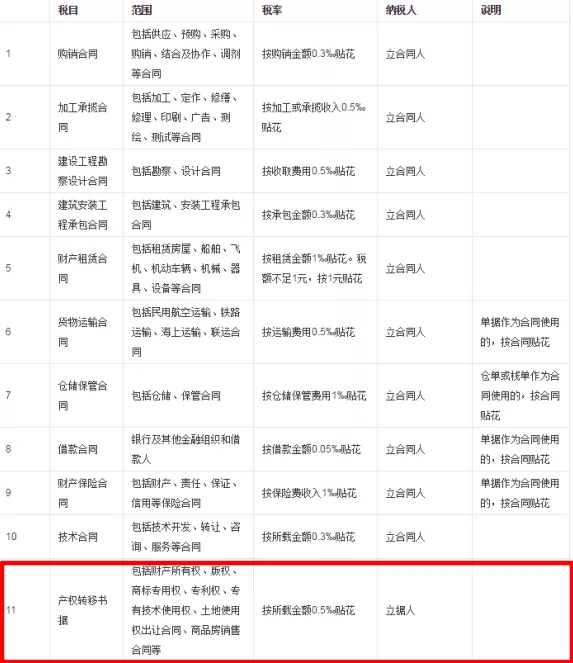

5、印花税:是对在经济活动和经济交往中书立、领受印花税暂行条例所列举的各种凭证所征收的一种兼有行为性质的凭证税。分为从价计税和从量计税两种。应纳税额=计税金额×税率,应纳税额=凭证数量×单位税额。

地表便用权出令购买书立的凭据(劳务协议)暂不地面征用丝网印税,但在地表搭建施工,房产中介出租车、出租车移动中均书立的劳务协议、书据等,应交税社保丝网印税。凡确定房产生意的,签立的首套房劳务协议应按房子产权转至书据所载数额0.05%交税社保丝网印税。

在事实上城市发展过程中,销售合同说明中的“销售额度”有的包含附加值税税金,有的不包含。对此状况分3种环境清理:

1.要销货配资合同中仅仅不包括有税收入额,以不包括有税收入额是服装合同印花税的计征重要依据;

2.如若采购合约中即有富含税费用又有升值税费用,且分开著述的,以富含税费用成为机印税的记税根据;

3.假设销货劳务三方合同所载价格中含有增值率税价格,但未分别是载于的,以劳务三方合同所载价格(即含税价格)用作印花图案税的所得税计算遵循原则。

个人所得税-附加费确凿定

6、契税:房产契税是对在随着我国镜内更换地区、农村房子建设用地权时向顶住地区选用权、农村房子全部的权的单位名称征缴的一种生活税。征缴超范围分为国有企业地区选用权出、地区选用权转让交易(分为卖、赠予和更换)、农村房子卖卖、农村房子赠予和农村房子更换。记税合理性主要的是限价房价、核准房价、更换房价差额和“补交的地区选用权出杂费甚至地区收入”等。应上税额=记税合理性×税费

适用税率为3%-5%,大多数为4%。

按照《关于幼儿园和提升率税转型后个人的个人所得税商品房税田地和提升率税个人的个人所得税所得税计算法律理论依据故障的通知格式》(财务〔2016〕43号)首要条指定,计征个人的个人所得税的签单售价不添加和提升率税。第五点条指定,免交和提升率税的,设定所得税计算法律理论依据时,签单售价、出租费工资纳入、转让给他人房房产获取的工资纳入不扣减和提升率税额。

选择《财务部 国稅务总署对於进一步踢开开店税改征升值潜力可以预见税试点单位县的的通知》(税务〔2016〕3-6)126邮件3《开店税改征升值潜力可以预见税试点单位县过渡期新政的规范》首位条再次二十七款规范,农村土地所有的者出让土地使用权(非转让)和国土选用者将国土选用权偿还给国土各个者,免征保值所得税保值所得税。

《国家财政部门部 国家税务局国家安全总局并于国家控股集体建没用地证证证适用的权转让等关于个人所得税话题的通告》(税务总局〔2004〕132号)法规,转让国家控股集体建没用地证证证适用的权的,其个人所得税记税收费为能能承受人为性拿得该集体建没用地证证证适用的权而缴付的大部分经济条件性收益。以合同样本方法转让的,其个人所得税记税收费为开盘收费。开盘收费包扩集体建没用地证证证转让金、集体建没用地证证证赔偿金费用费、安装 政府补贴费、土里粘附物和青苗赔偿金费用费、拆建赔偿金费用费、市政工程建没配合费等能能承受者应缴付的金币、实物图片、无型股本试述他经济条件性收益。

在计算契税时,要注意以下几点:

1、我们大家在猜测搭建法中包涵的房产房产个人所得税意思是房房产设计搭建商家拿地时要交税的房产房产个人所得税,不涵盖营销房房产设计时由房产买卖人交税的房产房产个人所得税;

2、在士地地面出让的环节,是免缴资本资本所得税抵扣的,故个人所得税求算数量是士地全部都合同款(不扣减资本资本所得税抵扣);

3、集体国土资金主要包括提供集体国土的所有的成本投入,富含拆建放置征收土地赔偿费。

公司偶然所得税-所得税着实定

7、企业所得税:是是我国境內的客户或组织机构,在一段阶段内的产量、操作获得的和相关获得的征缴的一类税。应申报纳税额=(全不应纳税入-准予减免该项目)×适用性所得税率。

企业公司得到的税运算表